Capital market line

06 Jan 2024Я давеча открыл для себя Capital market line (CML).

Можно было бы об этом не делать пост, ведь есть статья в вики. Но статья там херовая. У формулы нет описания переменных. Даже в английской версии статьи. Позор какой-то. Поэтому я решил пографоманить, а заодно записать еще свои выводы из всего этого.

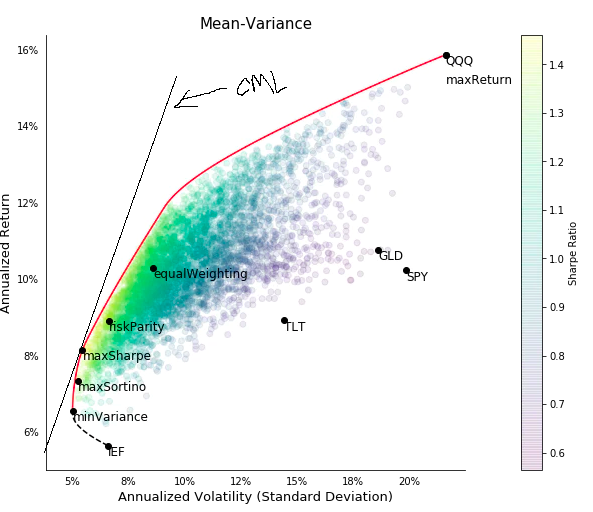

Итак, если собрать портфель из нескольких инструментов, то можно выбрать им разные веса. Если перебрать все возможные варианты комбинаций разных весов, то получится что-то типа такого:

Картинка сперта отсюда.

Картинка сперта отсюда.

Каждое сине-зелено-желтое пятно соответствует портфелю. По вертикале - доходность. По горизонтале - риск. Красная линия - так называемая линия фронта эффективного портфеля. Все, что ниже этой линии - херовый портфель, т.к. при той же величине риска можно получить большую доходность, если получше выбрать веса инструментам.

Линия CML проходит через две точки:

1) точку нулевого риска и безрисковой ставки. Но это в теории. На практике надо брать ставку под которую можно делать займ у своего брокера.

2) точку портфеля, у которого максимальный коэфициент Шарпа. И это точка оказывается всегда является точкой касания линии фронта! Почему так - будет понятно позже.

А теперь главное: только точка с максимальным коэфициентом Шарпа является оптимальной. Все остальные точки кривой “эффективного” фронта херовые. Их не стоит выбирать!

Для точек кривой фронта с риском меньше чем в точке maxSharp лучше добавить безрисковый актив, т.е. взять облигаций в портфель. Так можно при том же уровне риска получить большую доходность.

Для точек кривой фронта с риском больше чем в точке maxSharp, лучше выбрать точку с максимальным коэфициентом Шарпа и воспользоваться рычагом, т.е. занять денег у брокера. Тогда можно будет получить прибыль больше при том же уровне риска.

Почему так? Какие ваши доказательства?

Формула для расчета дохода при использовании рычага: RL = R + (L - 1) * (R - Rf), где L - размер рычага, например, если занять столько же средств, сколько в портфеле, то L = 2. Rf - ставка по кредиту (“рефинансирование”).

Почему такая формула? Первое слагаемое R - это просто доходность исходного портфеля без рычага. Дальше (L - 1) означает размер заемных средств. Разность (R - Rf) означает, что для заемных средств мы уменьшаем доходность на процент по займу.

При этом стандартное отклонение (стд) такого портфеля с рычагом будет: SL = S * L. Т.е. прямо пропорционально размеру рычага. Буду считать это очевидным.

Дальше если выразить L = SL / S и подставить в уравнение RL, то получится как раз уравнение прямой CML, которое дано как определение в википедии. Печатать этот вывод формул лень. Я на бумажке проделал.

Справедливости ради надо сказать, что все это написано в статье в википедии. Только подается невзрачно. Без питча.

Вот релевантная цитата:

Область слева и над CML находится вне области допустимых значений, а нахождение справа и снизу от CML допустимо, но неэффективно.

Интересно, что я допер до этого почти сам. Я начал вдумчиво смотреть на кривую фронта в статье на сайте innoquantivity и заметил, что вместо QQQ можно взять точку с риском в два раза меньше и доходностью ниже всего лишь на три процента. Тут мне пришла в голову мысль посчитать доходность менее рискованого портфеля при условии, что я возьму рычаг 1:2. И да, даже при условии, что я буду занимать деньги под грабительские 7% в интерактив брокерс, доходность такого портфеля будет выше на 3%. Дальше начал мучить чат жпт, открыл ли я америку и да, таки открыл. Опаздал на 50 лет. Нобелевку не дадут.